y

y

Por estos días el bitcoin volvió a las páginas principales de los portales de noticias y se convirtió en tema de conversación una vez más.

Los titulares ya no anuncian la «muerte» del bitcoin sino que van relatando su precio día a día como si fuese un partido de fútbol.

Los jugosos retornos del bitcoin medidos en dólares, y los constantes retornos después de haber sido dado por muerto, han sido la mejor estrategia de marketing hasta el momento en los últimos 12 años para la moneda digital.

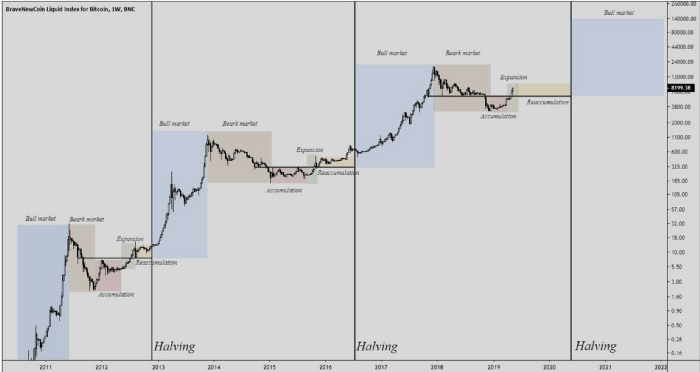

Cada cuatro años, hasta el momento, siempre ocurrió lo mismo. La emisión de nuevos bitcoins se reduce a la mitad (esto seguirá ocurriendo hasta el año 2136), poniendo más presión sobre la oferta, impulsando su precio. .

Una vez que se activa este evento, conocido como halving (el último fue en mayo), se incrementa la presión sobre la oferta, y el precio del bitcoin entra en una trayectoria parabólica, que en los ciclos anteriores se extendió durante 18 meses.

Los años 2013 y 2017 marcaron el final del movimiento alcista del bitcoin de esos ciclos y también fueron en esos años donde más gente escuchó hablar del bitcoin por primera vez.

En 2013, bitcoin pasó de valer unos US$12 a más de US$1000, mientras que en 2017 pasó de US$215 a US$20.000. Ambas subidas fueron acompañadas por fuertes correcciones, superiores al 80%.

La inversión de la década

A finales del 2019, en los clásicos repasos de fin de año, y en ese caso de fin de década, todas las publicaciones financieras con honestidad intelectual tuvieron que bautizar, a regañadientes, al bitcoin como la «inversión de la década».

Sí, en su primer década, bitcoin se convirtió en «la inversión de la década».

Excepto en 2014 y 2018, bitcoin superó por lejos a cualquier otra clase de activos. Y los resultados de cualquier otro activo. Netflix, por lejos, le sigue como la segunda mejor inversión de la década pasada.

Pero hay un problema, Bitcoin no es una inversión financiera tradicional.

Cuando uno invierte en un activo está comprando el derecho a usar o hacer algo con ese activo.

En el caso de los activos financieros, una acción nos puede dar el derecho a uno o más votos en la asamblea de accionistas y a recibir dividendos de la empresa. Un bono te ‘asegura’ una renta fija y la devolución del capital invertido. Una opción te da el derecho a comprar o vender una acción en el futuro.

Tener un bitcoin, o una fracción de la unidad, en cambio, solo nos da el derecho a tener un bitcoin y enviarlo a otra dirección compatible con la red. Ese derecho tiene ciertas garantías que no se obtienen con ningún otro derecho. Esta garantía es la matemática que respalda a Bitcoin y el diseño robusto de su red que la hacen incensurable, inmutable y con activos inconfiscables.

Algunos están de acuerdo con esta afirmación de que a Bitcoin no hay que considerarlo una inversión, de ningún tipo. Warren Buffet, por ejemplo, describió a bitcoin como «veneno para ratas». Peter Schiff, un comentarista financiero y acérrimo defensor (y vendedor) del oro le dedica parte de su día a despotricar contra «la gran estafa ponzi» por Twitter. Nouriel Rubini, economista famoso por anticipar la crisis de 2008, tiene un guión parecido.

Pero ellos también están equivocados, pero por otras razones.

Bitcoin es un activo que uno puede usarlo para invertir o para hacer trading. Comprar mínimos y vender en máximos (o comprar alto y vender más alto) y hacer alguna diferencia.

El plan de muchos es comprar con pesos o dólares alguna fracción de bitcoin (conocidas como satoshis) con la expectativa de que suba y tomar unas interesantes ganancias mayores a un 200%.

También hay acciones, y otros instrumentos que permiten obtener ese nivel de ganancias (aunque quizás con un mayor riesgo). En ese sentido, Bitcoin no aporta nada especial, salvo su volatilidad que disminuye con el paso del tiempo.

Sin embargo, luego viene la inevitable pregunta: ¿dónde resguardamos nuestras ganancias para acrecentar el capital? ¿En una inversión inmobiliaria poco líquida? ¿En dólares que se deprecian a una tasa cada vez más rápida? ¿Dejaremos los dólares expuestas al riesgo bancario?

Si no es una inversión, ¿qué es?

Aunque pueda pasar por desapercibido es indispensable para comprender por qué bitcoin no es una inversión financiera tradicional.

Poder ser dueño de algo y tener la certeza de que uno es dueño de ello, y que nadie puede quitártelo contra tu voluntad no es algo menor.

Lamentablemente, los argentinos no necesitamos profundizar tanto para entender por qué esta es una característica importante en bitcoin. Los vaivenes políticos y económicos al menos nos deberían dejar estas lecciones claras.

Hiperinflación, pesificación asimétrica, corralón, expropaciones, inflación, devaluación, son todas vías por la que en algún momento de la historia nos vimos víctimas de una expropiación. Un daño patrimonial avalado por la ley y con el objetivo de beneficiar a los conectados al poder.

La historia de Argentina es como la historia del resto del mundo, solo que ocurre a mayor velocidad y de manera más drástica. Pero la inflación no es un fenómeno exclusivo del país del sur. Líbano, Venezuela, Irán, Turquía son algunos países que en la actualidad sufren un descalabro monetario. Lo han sufrido todos.

Particularmente desde que el mundo abandonó el patrón oro, un sistema monetario que estaba atado a la commodity por excelencia para ser utilizada como dinero. Desde entonces, el engendro monetario que tenemos ha sido responsable de tantas catástrofes artificiales de las distintas economía alrededor del mundo.

Bitcoin, frente a esta situación, ofrece una alternativa superadora. Su tecnología decentralizada lo convierte en resistente a la censura, nadie puede interferir en las transacciones en Bitcoin. Su "programa monetario" es en realidad un algoritmo con una emisión prestablecida y con un tope de 21 millones de bitcoin. Ya se generaron el 90%, y el siguiente 10% se generará durante los próximos 118 años.

Una reserva de valor

Bitcoin comparte características con una commodity. Para extraer oro, por ejemplo, es necesario hacer grandes inversiones de capital, en el caso de Bitcoin la inversión es en computadoras y en energía, y solo se generan nuevos Bitcoin mediante una "prueba de trabajo". Con una oferta bajo control, fuera del alcance del gobierno, y un nivel de descentralización la hace resiliente frente a atques externos, Bitcoin es un excelente candidato a emerger como dinero.

De la misma manera que emergió el oro como resverva de valor hace más de 6.000 años, y luego evolucionó en sus usos hasta ser usado como dinero. Bitcoin podría estar atravesando el mismo proceso. Hoy es un coleccionable, que cada vez más es utilizado como reserva de valor por individuos, empresas, y ahora gobiernos.

Cuando uno está comprando Bitcoin y lo almacena de la forma adecuada mueve el fruto de su trabajo, el resultado de su tiempo, el esfuerzo de sus antepasados, a una red monetaria superior al dólar. La posibilidad de poder ahorrar en el largo plazo sin tener que convertirse en un inversor que debe "protegerse de la inflación. Como se pudo hacer con el oro históricamente.

Frente al oro, Bitcoin cuenta con varias ventajas: es más fácil de almacenar, de transportar y de enviar a cualquier parte del mundo. También más económico. Y en el caso del bitcoin, la cantidad total de bitcoins no puede aumentar ante un aumento en la demanda y variaciones en el precio.

Bitcoin se está convirtiendo en una red utilizada como refugio de valor. Un protocolo para almacenar riqueza y preservarla frente al declive de las monedas tradicionales.

Fue creado con esa finalidad en 2008, y después de 12 años (el 3 de enero de 2009 se minaron los primeros 50 bitcoins) y de atravesar varias viscitudes propias de un protocolo naciente, está obteniendo cada vez más reconocimiento.

Uno de los argumentos más comunes contra el bitcoin es que pueden surgir mejores criptoactivos que cumplan la funcion de reserva de valor que aspira cumplir bitcoin. Entonces, el argumento es que bitcoin podría convertirse en el MySpace de Facebook y tornarse obsoleto.

MIRA TAMBIÉN: Por qué Bitcoin, no cripto

Esta es una comparación errónea. Bitcoin no es un producto de consumo como un iPhone que compite contra los teléfonos Samsung y ambos tienen patentes que protegen sus creaciones.

Bitcoin es al dinero lo que el protoclo TCP/IP es a internet. Sobre ese protcolo se construyeron todas las redes sociales que existieron, funcionan todos los sitios web y envíamos y recibimos emails, entre otras cosas.

Tener bitcoins o fracciones de bitcoin te convierte en dueño de una porción de ese protocolo.

Y cada vez más, Bitcoin atrae la atención de Big Money.

Quienes compraban bitcoin con fines meramente especulativos durante el ciclo alcista anterior, fueron desplazados por los jugadores institucionales del mercado.

Por ese motivo, también es probable que no volvamos a ver correcciones del 80%.

Fondos de inversión, bancos, brokers, aseguradoras y empresas, de a poco, comienzan a entender el poder del bitcoin y a mover parte de su patrimonio.

Y compraron con el plan de mantenerlos durante mucho tiempo.

Leyendas del mundo de las finanzas como Stanley Druckenmiller, Bill Miller o Paul Tudor Jones son bitcoiners.

La segunda persona más rica de México, Ricardo Salinas Pliego, tiene el 10% de su patrimonio liquido en Bitcoin.

Michael Saylor, CEO de Microstrategy, una empresa de software que cotiza en bolsa, cambió todo el efectivo del tesoro de la compañía, y tomó deuda, para comprar 70.470 bitcoins.

La lista sigue, pero no es muy larga. Tiene mucho, mucho espacio para seguir creciendo.

Hoy el tamaño total del bitcoin representa unos US$800.000 millones. Una suma ínfima en comparación con el oro que representa unos US$10 billones (13 veces más)

Y todo esto dentro de un gran esquema de más de US$250 billones en activos considerados de resugardo de valor. La gran pregunta es ¿qué porcentaje de ese océano de valor estará en bitcoin?

En este post de Visual Capitalist hay una infografía que pone en dimensión el tamaño del bitcoin, frente al resto de la economía global.

Estos son algunos de los factores que hacen de bitcoin un protocolo que aspira atraer el valor equivalente a cientos de miles de millones o billones de dólares que hoy están almacenados en activos de menor calidad. Más vulnerables.

Y los megamillonarios lo saben. Grayscale Bitcoin Trust, un trust que permite a inversores institucionales acceder al bitcoin de forma sencilla, está comprando más bitcoins de los que se generan. Y junto a ellos, PayPal se ha sumado a alimentar la demanda.

Es posible que en los próximos meses seamos testigos de una crisis de liquidez del lado de la oferta. Quienes entienden bitcoin, no quieren venderlos.

Que no haya los suficientes bitcoins para empresas, fondos, y otros inversores institucionales que mudarán parte de sus patrimonios a la red bitcoin.

El efecto de una crisis de liquidez del lado de la oferta es un fuerte de ajuste del precio al alza para satisfacer la demanda.

Los 21 millones de bitcoins ya suenan escasos si los comparamos con los 15 millones de millonarios que hay en Estados Unidos.

Todavía es posible para los individuos comprar alguna fracción significativa de bitcoin. Si buscamos la cantidad de bitcoin por persona, dividiendo el circulante por la población mundial a cada persona le correspondería 0.00230400 bitcoin (o 230.400 sats). A precios de hoy (US$43.000) unos US$99.36 por persona.

Mucho más que una inversión

Bitcoin es mucho más que una inversión. Los beneficios de tener Bitcoin no solo se derivan de su apreciación, si no de las garantías que ofrece la red en torno a soberanía individual.

A medida que se desarrollen disintos planes en torno a las Monedas Digitales de Bancos Centrales (CBDC), los peligros del dinero digital centralizado serán más patentes y claros para el grueso de la población. La disminución del uso del dinero físico (una tendencia que ocurre a nivel mundial) anticipa que el papel y las monedas están comenzando un proceso paulatino de desaparición. Bastante avanzado en el norte de Europa y en Asia.

Bitcoin es una alternativa al dinero digital centralizado, administrado por un banco central, con más poder que nunca para inflar la base monetaria, congelar cuentas, brindarle herramientas al gobierno como una moneda que tenga"vecnimiento" o que vaya perdiendo poder de compra deliberdamente si se la ahorra. Mecanismos para "estimular el consumo".

En definitiva, este nuevo escenario alterará también los incentivos para mover la parte líquida de un patrimonio a una red monetaria distinta. Ya no será solamente una inversión, sino una necesidad. Lamentablemente, el futuro, sin Bitcoin, en materia de vigilancia y restricciones a las libertades es muy oscuro.

Entender lo que uno está comprando, y donde uno esta poniendo el fruto de su trabajo (su dinero) es fundamental para tener éxito en cualquier decisión, tanto en una inversión como cuando adopta un nuevo protocolo para almacenar riqueza.

Actualizado el 8/2/2022